คนไทยติดกับดัก “หนี้เรื้อรัง” มนุษย์ออฟฟิศเงินเดือน 3 หมื่น ใช้ชีวิตแบบกรรมกร

- ●คนไทยกว่า 5.4 ล้านคนตกอยู่ในภาวะ "หนี้เรื้อรัง" ซึ่งหมายถึงการจ่ายหนี้ได้แค่ดอกเบี้ย แต่เงินต้นแทบไม่ลดลง

- ●สาเหตุหลักเกิดจากรายได้โตไม่ทันรายจ่าย โดยในช่วง 3 ปีที่ผ่านมา รายได้คนไทยโตเฉลี่ย 3% แต่รายจ่ายรวมหนี้สินกลับโตถึง 5%

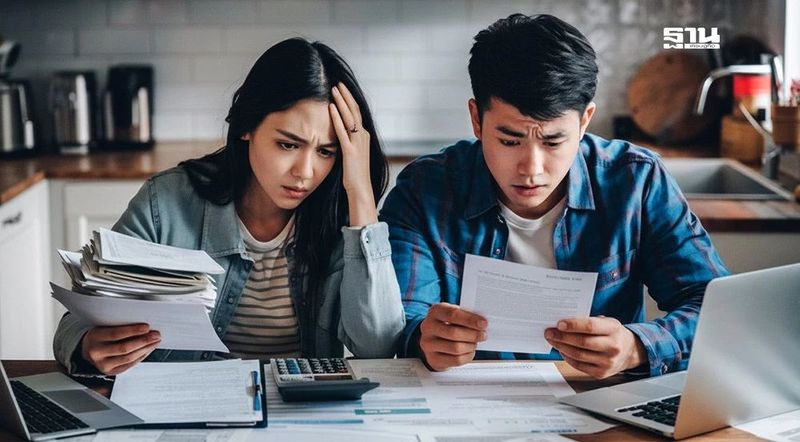

- ●กลุ่มมนุษย์เงินเดือน 30,000 บาท ต้องนำเงินไปชำระหนี้ถึง 20,000 บาท ทำให้เหลือเงินใช้จ่ายในชีวิตประจำวันเพียงวันละประมาณ 300 บาท

ในงาน “Life Fest 40+: รู้ก่อน ดีกว่า” ซึ่งจัดขึ้นที่ centralwOrld PULSE ชั้น 7 ศูนย์การค้าเซ็นทรัลเวิลด์วันที่ 17–19 ตุลาคม 2568 ช่วงเสวนาในหัวข้อ "Life Fest 40+: รู้ก่อน ยังทัน" เผยเคล็ดลับ Hack ชีวิตเพื่อวัย 40+

นายสุรพล โอภาสเสถียร ผู้อำนวยการใหญ่ บริษัท ข้อมูลเครดิส แห่งชาติ จำกัด กล่าวว่า ภาพรวมเศรษฐกิจไทยในตอนนี้กำลังอยู่ในช่วงขาลง มีวิกฤตหนี้ของประชากรเป็นตัวแปรสำคัญ หากไม่มีมาตรการมาพยุงเรื่องนี้ไตรมาสที่ 4 ของปี 2568 เศรษฐกิจไทยจะมีเติบโตน้อยกว่า 1% หรืออาจไม่เติบโตเลย แม้จะเป็นช่วงปลายปีมีช่วงเทศกาลและการจับจ่ายใช้สอยก็ตาม

ดังนั้น โครงการกระตุ้นเศรษฐกิจจากภาครัฐจึงเป็นสิ่งสำคัญ เช่น มาตรการ "คนละครึ่ง" ขณะที่ธนาคารแห่งประเทศไทย คาดการณ์ล่าสุดว่าเศรษฐกิจไทยในปี 2569 จะเติบโตเพียง 1.6% เท่านั้น หากเปรียบเทียบการเติบโตของบริษัทที่เฉลี่ยไม่เกิน 2% พนักงานต้องคำถามแล้วว่าอาจจะต้องมีคนตกงานหรือไม่

“สังเกตว่าวิกฤตการเงินของคนไทย เริ่มมาตั้งแต่การเกิดวิกฤตโควิด-19 ที่ส่งผลกระทบทำให้รายได้หดหายในช่วงประมาณปี 2563-2566 โดยเฉพาะกลุ่มคนประกอบอาชีพอิสระประมาณ 10 ล้านคน ที่รายได้ลดลงอย่างมาก กลายเป็นหนี้ มีดอกเบี้ยสะสม ตัวเลขจากแบงค์ชาติชี้ว่าคนกลุ่มนี้อาจต้องใช้เวลาถึง 4-5 ปี กว่าที่รายได้จะฟื้นคืนกลับมาอีกครั้งในช่วงปี 2566-2567”

ปัจจุบัน ประชากรไทยมีวิกฤตรายได้น้อย รายจ่ายสูง และมีปัญหาหนี้สินชัดเจนที่สุด ตัวเลขจากแบงค์ชาติระบุว่า 3 ปี ย้อนหลัง รายได้ประชากรเฉลี่ยเติบโต 3% รายจ่ายเฉลี่ย (รวมรายจ่ายในการดำเนินชีวิตและการชำระหนี้) เติบโต 5% ซึ่งแน่นอนว่าไม่มีความสมดุลจนสุดท้ายกลายเป็นวิกฤตทางการเงิน

สอดคล้องกับตัวเลขจากงานวิจัยธนาคารกรุงไทย พบว่า ปัจจุบันคนไทยโดยเฉลี่ยมีหนี้ต่อครอบครัวประมาณ 7 แสนบาท เป็นหนี้นอกระบบอยู่ประมาณ 1 แสนบาท ในระบบเครดิตบูโรมีลูกหนี้รวมทั้งหมด 33 ล้านราย และมีหนี้รวมในระบบมากกว่า 13.5 ล้านล้านบาท โดยภาระหนี้ส่วนใหญ่อยู่ในช่วงอายุ Gen X และ Gen Y รวมสองกลุ่มนี้รวมกันประมาณ 30 ล้านคน

โดย Gen X ที่อายุ 41-45 ปี มักถูกกล่าวว่าเป็นกลุ่มที่มี "ภูเขาหนี้ครัวเรือน" สูงสุด ส่วนกลุ่ม Gen Y อายุ 29-45 ปี ประมาณ 16 ล้านกว่าคน มักถูกเรียกว่า "เจนเหนื่อย" เพราะต้องหาเงินเลี้ยงดูทั้งครอบครัว และหากมองประเภทตสินเชื่อตามอายุจะสามารถแบ่งได้ ดังนี้

- ●อายุ 33 ปี: มีสินเชื่อรถยนต์มากที่สุด (184,000 สัญญา)

- ●อายุ 43 ปี: มีสินเชื่อบ้านมากที่สุด และมีบัตรเครดิตมากที่สุด

- ●อายุ 57 ปี: มีสินเชื่อกับเกษตรมากที่สุด

ขณะเดียวกัน ปัญหาหนี้สูงสุดเฉพาะประเภทก็สามารถแบ่งได้ ดังนี้

1. สินเชื่อรถยนต์ ในกลุ่มคนอายุ 21- 27 ปี มีสินเชื่อรถยนต์เป็นสัดส่วนมากที่สุด

2. บัตรเครดิต ประเทศไทยมีบัตรเครดิตทั้งหมด 24 ล้านใบ และในนี้มี 8 ล้านใบที่ไม่ได้ถูกใช้เลยใน 2 ปีที่ผ่านมา ส่วนบัตรที่ใช้งานจริงมีประมาณ 16 ล้านใบ และเป็นหนี้รวมกว่า 5 แสนล้านบาท

3. สินเชื่อส่วนบุคคล ปัจจุบันคนไทยมีสินเชื่อส่วนบุคคลในทุกช่วงอายุ โดยใช้สินเชื่อเพื่อผ่อนของเล็กน้อย เช่น ลิปสติก 150 บาท ผ่อน 3 งวด, กินชาบูผ่อน 3 งวด. กรณีที่เลวร้ายที่สุด คือการผ่อนกาแฟเพียง 1 แก้ว

4. หนี้นอกระบบ เกิดจากรายรับจ่ายไม่สมดุล หลายคนคนต้องไปกู้หนี้นอกระบบ ซึ่งมีดอกเบี้ยสูงกว่าในระบบประมาณ 8 เท่า

สำหรับเรื่องหนี้บัตรเครดิตของประเทศไทย สถานะลูกหนี้และความสามารถในการก่อหนี้เสีย จะเพิ่มขึ้นมากที่สุดในช่วงอายุประมาณ 40-45 ปี กลุ่มนี้มักมีภาวะ "ตายครบจบหนี้" และ "หนี้เรื้อรัง" สัดส่วนคนทำงานออฟฟิศเงินเดือน 30,000 บาท จะใช้หนี้ประมาณ 20,000 บาท เหลือใช้ 10,000 บาท (วันละ 300 บาท) ทำให้สถานะมนุษย์ออฟฟิศมีชีวิตแบบกรรมกร"

นายสุรพล กล่าวว่า ตอนนี้คนไทยราว 7.2 ล้านคน มีความสามารถจ่ายหนี้ในส่วนของดอกเบี้ย แต่จ่ายเงินต้นได้เพียงเล็กน้อย คนกลุ่มนี้กว่า 5.4 ล้านคน ถูกเรียกว่าเป็น "หนี้เรื้อรัง" เลี้ยงการจ่ายเงินเป็นงวดไปเรื่อย ๆ แต่เงินต้นไม่ลด เมื่อมองในระบบหลายคนมีภาระหนี้หลายก้อนรวมกัน

ทั้งนี้ หากไม่มีมาตรการแก้หนี้คาดว่าภายใน 12 เดือนนับจากนี้ หนี้เสียของ Generation Y (อายุ 31-45) จะพุ่งขึ้นสูงมาก ส่วนคน Gen X จะอยู่ใสภาวะทรงตัว และอาจจะขายทรัพย์สินมาใช้หนี้ได้ ขณะที่คน Baby Boomer สามารถใช้ทองที่น่าจะมีสะสมอยู่ออกมาชำระหนี้ให้หมด เพราะหากไม่ใช้หนี้ ชีวิตของลูกหนี้จะขาดความอิสระในการใช้ชีวิต ซึ่งอาจจะใช้ระยะเวลานานพอสมควรจึงจะแก้หนี้สำเร็จ

อย่างไรก็ตาม การเรียกร้องเชิงนโยบายเกี่ยวกับปัญหาทางด้านการเงิน การแก้หนี้ นับได้ว่าเป็นสิ่งที่หลายคนใฝ่ฝันในปี 2569 หากเป็นไปได้ ถ้าภาครัฐมีนโยบายที่แก้ไขปัญหานี้ได้จะดีที่สุด เพราะสุดท้ายสิ่งที่คนไทยต้องการ คือ มีความรู้ กู้เงินได้ ขายของดีมีกำไร และใช้หนี้ทัน

- 6

โฆษณา

- ดาวน์โหลดแอปพลิเคชัน

- © 2025 Blockdit