🟢“ว่าด้วยเรื่องแผนการเกษียณอายุโดยการลงทุนในหุ้น เงินปันผล และผลตอบแทนที่ควรคาดหวัง”📈

.

📍[แจกไฟล์ Excel ท้ายบทความ]

.

นักลงทุนทั่วไปหรือคุณผู้อ่านที่สนใจและเริ่มต้นศึกษาการลงทุนในตลาดหุ้น ต่างมีเป้าหมายเดียวกันคือมุ่งหวังที่จะสร้างความมั่งคั่งร่ำรวยผ่านโลกทุนนิยมแสนหฤหรรษ์ใบนี้ แต่คำว่า ‘มั่งคั่งร่ำรวย’ ของแต่ละคนนั้นแตกต่างกัน ไม่มีตัวชี้วัดอันชัดเจน (ในเชิงเศรษฐกิจมหภาคอาจจะมี) ขึ้นอยู่กับพื้นฐานทางการเงิน วิธีคิด วิถีชีวิต และเป้าหมายปลายทางของแต่ละปัจเจกบุคคล ตัวชี้วัดด้านความมั่งคั่งที่ดีที่สุดอาจเป็นตัวเราเองเพียงผู้เดียว

การขจัดความคลุมเครือต่อประเด็นเรื่องความมั่งคั่ง ต้องมีเงินเท่าไหร่จึงเรียกว่า ‘รวย’ อาจทำให้ชัดเจนได้ด้วยการวางแผนการเงินส่วนบุคคลแบบองค์รวม หากเราอ้างอิงจากหลักสูตรอบรมนักวางแผนการเงิน CFP® (Certified Financial Planner) คำว่าองค์รวมหมายถึงครอบคลุมทุกด้านในเรื่อง ‘การเงิน’ ของชีวิตมนุษย์คนหนึ่งเดี่ยวๆในฐานะปัจเจกชน

ไม่ว่าจะเป็นการบริหารจัดการรายรับ รายจ่าย การเก็บออม วางแผนการลงทุน วางแผนซื้อประกันภัย ประกันชีวิตและสุขภาพ วางแผนการเกษียณอายุ ไปจนถึงการวางแผนภาษี และแผนการส่งต่อมรดกเพื่อคนที่รักเมื่อเราละจากโลกอันแสนวุ่นวายใบนี้ไปแล้ว การมองชีวิตให้รอบด้าน และยึดเป้าหมายส่วนตัว (ที่พิสูจน์ได้) ของตนเองไว้ให้มั่นอาจเป็นทางออกของความคลุมเครือที่ว่า เท่าไหร่ แค่ไหน เมื่อไหร่ จึงเรียกว่ารวย

ปฏิเสธไม่ได้ว่า ณ ปัจจุบันการลงทุนในตลาดหุ้นเป็นเครื่องมือยอดนิยมหนึ่งของคนทั่วโลกเพื่อใช้วางแผนการเกษียณอายุเป็นหลัก ไม่ว่าจะเป็นการลงทุนในหุ้นรายตัวด้วยตนเอง หรือการลงทุนทางอ้อมผ่านการซื้อหน่วยลงทุนของกองทุนรวมก็ตาม การวางแผนเกษียณกับการวางแผนที่จะมีอิสรภาพทางการเงินอาจเป็นเรื่องเดียวกันสำหรับใครหลายคน รวมถึงตัวผมเอง การเกษียณ ณ ที่นี้ ไม่ได้หมายถึงวัยชรา

ไม่ได้หมายถึงการเลิกทำงานที่เรารัก หากแต่หมายถึงการเกษียณจากความกดดันทางเศรษฐกิจ ปลดเปลื้องชีวิตจากความไม่แน่นอนทางสังคม มีอิสรภาพ คือมีอิสระในการเลือกใช้ชีวิต “ทำในสิ่งที่อยากทำ ไม่จำเป็นต้องทำในสิ่งที่ไม่อยากทำ”

สิ่งนี้น่าจะเป็นเรื่องที่เราทุกคนโดยเฉพาะมนุษย์เงินเดือนเข้าใจเป็นอย่างดี เพราะชีวิตเราเต็มไปทุกข์จากสิ่งที่ไม่อยากทำมากมายหลายหลาก แต่เราหลีกเลี่ยงไม่ได้ดั่งชนักติดหลัง ชีวิตทนทุกข์จากสิ่งที่ไม่อยากทำ ทุกข์จากสิ่งที่ไม่คาดคิด ทุกจากภาระหนักอึ้งที่แบกไว้บนบ่า ผมเชื่อว่าทุกข์เหล่านี้สามารถบรรเทาเบาบางไปได้มากโข หากเราปราศจากความกังวลในเรื่องเงิน

ชีวิตที่ปราศจากความกังวลเรื่องเงินหมายถึงชีวิตที่มีอิสรภาพ (จากทุกข์ส่วนใหญ่ในชีวิต) ชีวิตที่มีอิสรภาพทางการเงินก็คือชีวิตที่เกษียณจากทุกข์นั่นล่ะครับ อาจไม่ทั้งหมด เพราะทุกข์นั้นก็หลากหลาย

🌿เข้าเรื่องกันเสียที เหตุที่เอื้อนเอ่ยอย่างยืดยาวก็เพราะอยากจะพาดพิงถึงนัยความหมายของแผนการเกษียณอายุที่สำหรับผมแล้วมันยึดโยงอยู่กับตัวตนของเราเองเป็นหลักแต่เพียงผู้เดียว แล้วผสานด้วยข้อมูลเชิงสาธารณะอีกนิดหน่อย เมื่อเราตั้งเป้าหมายที่จะเก็บออมเงินจากการตรากตรำทำงานหนักเพื่อสร้างความมั่นคงทางการเงินในอนาคตนั้นเราก็ต้องมีแผน แผนที่ว่าก็คือแผนการเกษียณซึ่งขับเคลื่อนและอบอวลไปด้วย “ความคาดหวัง”

โดยเฉพาะการใช้ตลาดหุ้นเป็นเครื่องมือหลักในการลงทุนเพื่ออิสรภาพทางการเงิน ในเชิงทฤษฎีการเงินทั้งขั้นพื้นฐานและขั้นสูงนั้นมีวิธีการคำนวณหา ‘อัตราผลตอบแทนที่คาดหวัง’ จากการลงทุนในหุ้นอยู่ครับ ซึ่งแสนซับซ้อนซ่อนเงื่อน ประกอบไปด้วยตัวเลข สูตร สมการ รวมถึงตัวแปร (ที่ไม่ต่างจากการคาดเดาหรือการสุ่ม) มากมาย ศึกษาคร่าวๆไว้บ้างก็ดีแน่นอนอยู่แล้วครับ

✴️แต่สุดท้ายตามความเชื่อของผมที่กลั่นกรองจากการอ่าน ดู ฟัง เรื่องความคาดหวังผลตอบแทนในตลาดหุ้นจากผู้มีประสบการณ์และประสบความสำเร็จในเส้นทางนี้มากมาย ต่างกล่าวคล้ายคลึงกันว่า “การคำนวณหาอัตราผลตอบแทนที่คาดหวังจากการลงทุนไม่จำเป็นต้องใช้สมการที่ซับซ้อน เราอาจใช้ตัวเลขอ้างอิงจากแผนการเกษียณหรือเป้าหมายทางการเงินส่วนตัวของเราเองนั่นแหล่ะ สุดท้ายสิ่งที่ต้องทำก็คือการหาหุ้น (บริษัทจดทะเบียน) ที่มีอัตราการเติบโตคาดหวังของกำไรสุทธิเฉลี่ยทบต้นให้สูงกว่าตัวเลขอัตราผลตอบแทนที่คาดหวังของตัวเราเองให้ได้

✴️สำคัญมากที่เราควรมีตัวเลขอัตราผลตอบแทนคาดหวังของตนเองให้เบ็ดเสร็จตั้งแต่เริ่มต้นลงทุน (จากเป้าหมายทางการเงินส่วนตัวนั่นแหล่ะ ไม่ต้องไปคิดอะไรให้ซับซ้อน) แล้วเราจะทำงานง่ายขึ้นมาก นำเวลาอันมีค่าไปใช้ในส่วนการวิเคราะห์อื่นที่จะทำให้แผนการของเราน่าเชื่อถือและแข็งแกร่งมากขึ้นดีกว่า แน่นอนว่าการจะพบอัตราผลตอบแทนที่คาดหวังนั้นเราต้องผ่านขั้นตอนการประมาณการเชิงตัวเลขอยู่บ้าง หลีกเลี่ยงไม่ได้หรอก แต่ไม่ยากเลย สุดท้ายมันคือการคาดการณ์อนาคตทั้งสิ้นนั่นแหล่ะ แค่พยายามทำให้มันสมเหตุสมผลสักหน่อย

🟧Keyword สำคัญสำหรับผมก็คือ เมื่อคุณมีเงินปันผลรับที่ครอบคลุมหรือมากกว่าค่าใช้จ่ายทั้งหมดในชีวิตประจำวัน ก็เท่ากับคุณมีอิสรภาพทางการเงิน หรือเกษียณได้ทันที นี่คือนิยามความมั่งคั่งสำหรับผมเพียงคนเดียว นี่คือแนวทางการลงทุนของผมที่ยึดมั่นเสมอมา เห็นภาพ ชัดเจน และพิสูจน์ได้ เห็นไหมครับสั้นๆกระชับนิดเดียว เหตุเพราะเป้าหมายทางการเงิน วิถีชีวิต และคำนิยามของความมั่งคั่งร่ำรวยของคนเรานั้นแตกต่างกัน สำหรับผมมันมีเพียงเท่านี้แหล่ะ เพียงเท่านี้ผมก็รวยแล้ว

☑️อย่างกรณีศึกษาที่ผมหยิบยกมาในโพสต์นี้ (คุณผู้อ่านสามารถโหลดไฟล์ Excel ไปลองเล่นกันได้เลยนะครับ) สิ่งที่เราจะเป็นต้องรู้ให้แน่ชัดก็มีเพียงไม่กี่ข้อ เพื่อให้ได้มาซึ่งตัวเลขผลตอบแทนที่คาดหวัง นั่นคือ ภาระค่าใช้จ่ายต่อเดือนที่เรามี ณ ปัจจุบัน (พยายามทำบัญชีรายรับ-รายจ่ายให้ละเอียดมากที่สุด) ระยะเวลาการลงทุน (จะลงทุนไปอีกกี่ปี) อัตราเงินเฟ้อโดยเฉลี่ย และอัตราเงินปันผลที่คาดว่าจะได้รับ (ต่อปี) ง่ายๆเพียงเท่านี้ครับ

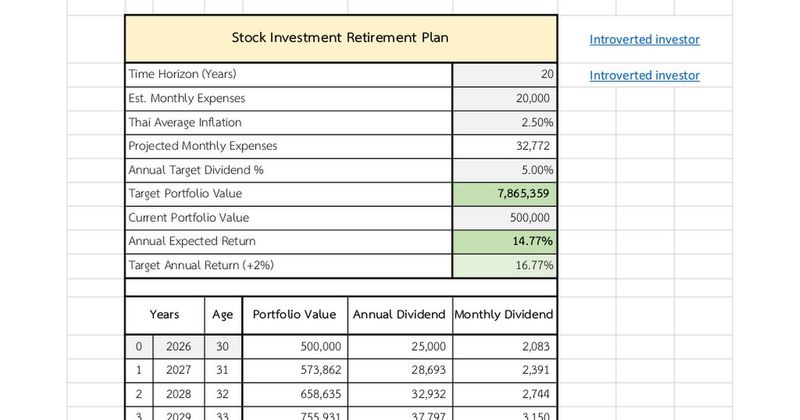

จากภาพเราสมมติว่า นาย A อายุ 30 ปี อยากเกษียณหรือมีอิสรภาพทางการเงินตอนอายุ 50 ปี นั่นหมายความว่าเขาจะมีระยะเวลาลงทุนในตลาดหุ้นเหลืออีก 20 ปีในอนาคต เขามีภาระค่าใช้จ่ายต่อเดือน ณ ปัจจุบันประมาณ 20,000 บาท เขาคาดหวังที่จะได้เงินปันผลจากพอร์ตหุ้นส่วนตัวสักประมาณ 5% ต่อปี ซึ่งทำได้ไม่ยากเลยในตลาดหุ้นตอนนี้

นาย A ยังมีเงินเก็บจากการทำงานอีก 500,000 บาท เพื่อนำไปลงทุนในหุ้น ท่ามกลางเงินเฟ้อเฉลี่ยของประเทศไทย 10-20 ปีย้อนหลังที่ประมาณ 2% แต่ผมบวกให้ไปเลยเพื่อความมั่นใจเป็นเงินเฟ้อเฉลี่ยปีละ 2.50% จบครับ ข้อมูลที่เราต้องรู้มีเพียงเท่านี้

ด้วยเงินเฟ้อดังกล่าว หากนาย A อยากจะรักษาอำนาจเงินให้เท่าเดิมในอีก 20 ปีข้างหน้า เขาต้องหาเงินเพิ่มแน่นอน เพราะรายจ่ายเดือนละ 20,000 บาทในวันนี้ จะกลายเป็น 32,772 บาทในอีก 20 ปีข้างหน้า คุณจ่ายเพื่อบางสิ่งในปริมาณเท่าเดิม แต่มันแพงขึ้นด้วยเงินเฟ้อนั่นเอง บทสรุปของสมการคือ นาย A จำเป็นต้องสร้างพอร์ตลงทุนในอนาคตอีก 20 ปีข้างหน้าให้มีมูลค่าประมาณเกือบ 8 ล้านบาท เพื่อรับเงินปันผลเฉลี่ยประมาณเกือบ 4 แสนบาทต่อปี หรือ 32,772 บาทต่อเดือน เพื่อครอบคลุมค่าใช้จ่ายทั้งหมดรวมเงินเฟ้อ

✅อัตราผลตอบแทนที่คาดหวังจากการลงทุนในตลาดหุ้นของ นาย A อยู่ที่ 14.77% ทบต้นเฉลี่ยต่อปี ตลอด 20 ปีข้างหน้า ส่วนตัวผมแนะนำให้บวกความคาดหวังเพิ่มไปอีกสัก 2% เป็น 16.77% เผื่อความผันผวนในตลาดหุ้นที่เราต้องอดทนฟันฝ่าอีกยาวไกล (ไม่ได้คิดเอง อ่านเจอในหนังสืออีกแล้ว) สุดท้ายหน้าที่ของนักลงทุนก็คือการหาหุ้นลงทุน (มองภาพรวมทั้งพอร์ต) ที่มีผลตอบแทนคาดหวังหรือการเติบโตคาดการณ์ในอนาคตสูงกว่าตัวเลขดังกล่าว

⚠️ทั้งหมดทั้งมวลอาจฟังดูยากจังที่เราจะทำผลตอบแทนได้สูงขนาดนี้ในระยะยาว เหมือนเสือกระดาษ สำเร็จแค่ใน Excel โปรดอย่าลืมว่านี่เป็นเพียงกรณีศึกษาการคำนวณหาผลตอบแทนที่คาดหวังโดยยึดเป้าหมายส่วนตัวของตนเองเป็นหลัก สมการคำนวณด้วยเงินลงทุนเริ่มต้นเพียงก้อนเดียวและไม่ได้ใส่เงินเข้าไปอีกเลยตลอดทาง ลองคิดดูว่าในความเป็นจริงหากคุณใช้ชีวิตอย่างมีสติ หมั่นเก็บออมเงินและนำไปลงทุนเพิ่มเรื่อยๆ ทุกเดือน ทุกปี เป้าหมายที่ดูแสนไกลคงกลับใกล้ขึ้นเพียงเอื้อมมือ

เปิดพื้นที่ให้โชคชะตาเล่นตลกกับเราบ้างในอนาคต เพราะมันคือสถานที่แสนพิศวงที่ไม่มีใครล่วงล้ำเข้าไปทำนายทายทักได้อย่างแม่นยำ วางแผนให้ชัดเจน รัดกุม เห็นภาพ พิสูจน์ได้ มีที่ว่างพอประมาณให้ชีวิตลื่นไหลเสมือนไร้ทิศทางแต่มีสติอยู่เสมอ ทุกสิ่งทุกอย่างเมื่อเราพูดถึงอนาคตล้วนยากที่จะพิสูจน์ เราคงทำได้เพียงคาดเดา ดีหน่อยก็ใช้คำว่าคาดการณ์ ใช้ชีวิตอย่างมีความสุข อย่าหมกมุ่นกับสิ่งใดมากเกินไปจนใจว้าวุ่น

ขอให้มีความสุขกับการลงทุน ในทุกๆวันนะครับผม 😊

...

📎Download file Excel ไปลองใช้สนุกๆกันได้จาก link ด้านล่าง เปลี่ยนตัวเลขเฉพาะในช่องสีเทา ส่วนที่เหลือผลลัพธ์จะแสดงออกมาเองครับ

โฆษณา

- ดาวน์โหลดแอปพลิเคชัน

- © 2026 Blockdit